Alles wat u moet weten over de Hypothecaire Rentevoet: Een Gids voor Huizenkopers

Alles wat u moet weten over de Hypothecaire Rentevoet

De hypothecaire rentevoet is een essentieel element bij het afsluiten van een hypotheek en heeft een aanzienlijke invloed op uw maandelijkse betalingen en de totale kosten van uw lening. Het begrijpen van hoe de hypothecaire rentevoet werkt en welke factoren van invloed zijn, is cruciaal voor het nemen van weloverwogen beslissingen met betrekking tot uw hypotheek. Hier is alles wat u moet weten over de hypothecaire rentevoet:

Wat is de Hypothecaire Rentevoet?

De hypothecaire rentevoet is het percentage dat u betaalt aan de geldverstrekker voor het lenen van geld om een huis te kopen. Dit percentage wordt jaarlijks berekend op basis van het geleende bedrag en kan vast of variabel zijn, afhankelijk van het type hypotheek dat u kiest.

Invloed op Maandelijkse Betalingen

De hoogte van de hypothecaire rentevoet heeft directe invloed op uw maandelijkse hypotheekbetalingen. Hoe hoger de rentevoet, hoe meer u maandelijks zult moeten betalen. Het is daarom belangrijk om te streven naar een zo laag mogelijke rentevoet om uw maandelijkse lasten te beperken.

Factoren die de Rentehoogte beïnvloeden

Er zijn verschillende factoren die van invloed zijn op de hoogte van de hypothecaire rentevoet, waaronder uw kredietgeschiedenis, het geleende bedrag, de looptijd van de lening en de marktomstandigheden. Een goede kredietgeschiedenis en een grotere eigen inbreng kunnen bijvoorbeeld leiden tot een lagere rentevoet.

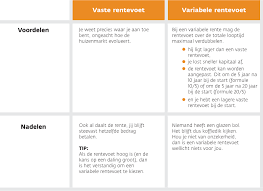

Vast versus Variabel

Bij een vaste rentevoet blijft het rentepercentage gedurende de gehele looptijd van de lening gelijk, waardoor u zekerheid heeft over uw maandelijkse betalingen. Een variabele rentevoet kan daarentegen fluctueren op basis van marktomstandigheden, wat kan leiden tot zowel lagere als hogere betalingen in de loop der tijd.

Hypotheekadvies inwinnen

Het kiezen van de juiste hypothecaire rentevoet is een belangrijke beslissing die nauwkeurige overweging vereist. Het raadplegen van een financieel adviseur kan u helpen bij het begrijpen van uw opties en het maken van een weloverwogen keuze die aansluit bij uw financiële doelen en situatie.

Kortom, het begrijpen van hoe de hypothecaire rentevoet werkt en welke factoren deze beïnvloeden, is essentieel voor iedereen die een huis wil kopen met behulp van een hypotheeklening. Door goed geïnformeerd te zijn kunt u ervoor zorgen dat u financieel verantwoorde beslissingen neemt die passen bij uw behoeften en mogelijkheden.

9 Tips om de Beste Hypothecaire Rentevoet te Vinden

- Vergelijk rentevoeten bij verschillende banken om de beste deal te vinden.

- Let op bijkomende kosten zoals dossierkosten en schattingskosten.

- Onderhandel over de rentevoet om mogelijk een lager tarief te bekomen.

- Kies tussen een vaste of variabele rentevoet, afhankelijk van jouw situatie en voorkeuren.

- Houd rekening met de looptijd van de lening en hoe dit de rentevoet kan beïnvloeden.

- Informeer naar eventuele kortingen die je kunt krijgen, zoals voor jonge gezinnen of energiezuinige woningen.

- Denk na over het afsluiten van een schuldsaldoverzekering om jezelf en je gezin te beschermen bij onvoorziene omstandigheden.

- Blijf op de hoogte van veranderingen in de markt die invloed kunnen hebben op hypotheekrentetarieven.

- Raadpleeg een financieel adviseur voor persoonlijk advies over hypothecaire rentevoeten.

Vergelijk rentevoeten bij verschillende banken om de beste deal te vinden.

Het vergelijken van rentevoeten bij verschillende banken is een slimme strategie om de beste deal te vinden voor uw hypotheek. Door de rentetarieven van verschillende geldverstrekkers te vergelijken, kunt u inzicht krijgen in welke bank de meest gunstige voorwaarden biedt en mogelijk geld besparen op uw totale leningskosten. Het loont de moeite om grondig onderzoek te doen en offertes aan te vragen bij diverse financiële instellingen, zodat u een weloverwogen beslissing kunt nemen die past bij uw financiële behoeften en doelen.

Let op bijkomende kosten zoals dossierkosten en schattingskosten.

Bij het afsluiten van een hypotheek is het belangrijk om niet alleen te letten op de hypothecaire rentevoet, maar ook op eventuele bijkomende kosten zoals dossierkosten en schattingskosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale kosten van uw lening en dienen daarom niet over het hoofd te worden gezien. Door vooraf goed geïnformeerd te zijn over alle mogelijke bijkomende kosten, kunt u een realistische inschatting maken van de totale financiële verplichtingen die gepaard gaan met het afsluiten van een hypotheek. Het is verstandig om deze kosten mee te nemen in uw budgetplanning en zo verrassingen te voorkomen tijdens het proces van het verkrijgen van een hypotheek.

Onderhandel over de rentevoet om mogelijk een lager tarief te bekomen.

Een belangrijke tip bij het afsluiten van een hypotheek is om te onderhandelen over de rentevoet, omdat dit u mogelijk een lager tarief kan opleveren. Door actief te onderhandelen met geldverstrekkers kunt u proberen gunstigere voorwaarden te verkrijgen, zoals een lagere hypothecaire rentevoet. Het loont de moeite om verschillende aanbiedingen te vergelijken en te bespreken met potentiële geldverstrekkers, zodat u uiteindelijk een hypotheek kunt afsluiten tegen de meest voordelige rente die past bij uw financiële situatie en doelen.

Kies tussen een vaste of variabele rentevoet, afhankelijk van jouw situatie en voorkeuren.

Kies tussen een vaste of variabele rentevoet, afhankelijk van jouw situatie en voorkeuren. Een vaste rentevoet biedt stabiliteit en voorspelbaarheid, omdat het rentepercentage gedurende de gehele looptijd van de lening hetzelfde blijft. Dit kan geschikt zijn voor wie zekerheid wil over de maandelijkse betalingen. Aan de andere kant, een variabele rentevoet kan aantrekkelijk zijn vanwege potentieel lagere tarieven, maar brengt ook meer risico met zich mee door mogelijke schommelingen in de marktrente. Het is belangrijk om zorgvuldig te overwegen welk type rentevoet het beste past bij jouw financiële doelen en risicotolerantie.

Houd rekening met de looptijd van de lening en hoe dit de rentevoet kan beïnvloeden.

Bij het overwegen van de hypothecaire rentevoet is het belangrijk om rekening te houden met de looptijd van de lening en hoe dit van invloed kan zijn op het rentepercentage. Over het algemeen geldt dat bij een langere looptijd van de lening, zoals bij een hypotheek met een looptijd van 30 jaar, de rentevoet vaak iets hoger kan zijn dan bij een kortere looptijd. Dit komt doordat geldverstrekkers een hoger risico kunnen zien in langere leningen en dit kunnen doorrekenen in een iets hogere rentevoet. Het is daarom verstandig om zorgvuldig te overwegen welke looptijd het beste past bij uw financiële situatie en doelen, en hoe dit uw uiteindelijke kosten en maandelijkse betalingen kan beïnvloeden.

Informeer naar eventuele kortingen die je kunt krijgen, zoals voor jonge gezinnen of energiezuinige woningen.

Bij het overwegen van een hypotheeklening is het verstandig om te informeren naar eventuele kortingen die beschikbaar zijn, zoals speciale aanbiedingen voor jonge gezinnen of energiezuinige woningen. Sommige geldverstrekkers bieden gunstige rentetarieven of andere voordelen aan deze doelgroepen, wat kan resulteren in aanzienlijke besparingen op de lange termijn. Door actief te informeren naar dergelijke kortingen, kunt u mogelijk profiteren van extra financiële voordelen en uw totale kosten voor de hypotheek verlagen. Het loont dus zeker om te onderzoeken welke kortingsmogelijkheden er zijn en hoe deze uw financiële situatie kunnen verbeteren.

Denk na over het afsluiten van een schuldsaldoverzekering om jezelf en je gezin te beschermen bij onvoorziene omstandigheden.

Overweeg het afsluiten van een schuldsaldoverzekering om zowel jezelf als je gezin te beschermen in geval van onvoorziene omstandigheden. Deze verzekering kan een waardevolle aanvulling zijn op je hypotheek, omdat het ervoor zorgt dat het uitstaande saldo wordt afbetaald als jij of je partner komt te overlijden. Op die manier voorkom je dat je dierbaren met financiële lasten worden achtergelaten en kunnen zij in het huis blijven wonen zonder extra financiële druk. Het afsluiten van een schuldsaldoverzekering biedt gemoedsrust en zekerheid voor de toekomst, waardoor het een verstandige keuze kan zijn bij het afsluiten van een hypotheek.

Blijf op de hoogte van veranderingen in de markt die invloed kunnen hebben op hypotheekrentetarieven.

Het is van essentieel belang om op de hoogte te blijven van veranderingen in de markt die invloed kunnen hebben op hypotheekrentetarieven. Fluctuaties in de economie, rentebeleid en marktomstandigheden kunnen allemaal leiden tot verschuivingen in de rentevoeten. Door regelmatig de ontwikkelingen in de markt te volgen en te begrijpen hoe deze van invloed kunnen zijn op hypotheekrentetarieven, kunt u proactief reageren en mogelijk profiteren van gunstige rentecondities. Het bijhouden van deze informatie stelt u in staat om weloverwogen beslissingen te nemen bij het afsluiten of aanpassen van uw hypotheeklening, om zo uw financiële situatie optimaal te beheren.

Raadpleeg een financieel adviseur voor persoonlijk advies over hypothecaire rentevoeten.

Het is verstandig om een financieel adviseur te raadplegen voor persoonlijk advies over hypothecaire rentevoeten. Een financieel adviseur kan u helpen om de complexe wereld van hypotheekrentes te begrijpen en u begeleiden bij het kiezen van de juiste rentevoet die past bij uw financiële situatie en doelen. Door professioneel advies in te winnen, kunt u ervoor zorgen dat u een weloverwogen beslissing neemt die gunstig is op de lange termijn en die uw financiële belangen beschermt.