Hoeveel Geld Kan Ik Lenen voor een Hypotheek? – Alles over Leencapaciteit

Hoeveel Geld Kan Ik Lenen voor Hypotheek?

Een huis kopen is een grote stap en vaak vereist dit het afsluiten van een hypotheek. Een veelgestelde vraag is: hoeveel geld kan ik lenen voor een hypotheek? Het antwoord op deze vraag hangt af van verschillende factoren.

Inkomen

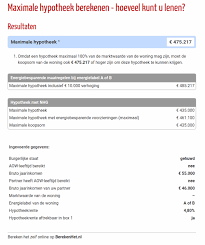

Uw inkomen speelt een belangrijke rol bij het bepalen van hoeveel geld u kunt lenen voor een hypotheek. Over het algemeen geldt dat banken en geldverstrekkers maximaal 4,5 keer uw bruto jaarinkomen als leencapaciteit hanteren.

Vaste Lasten

Naast uw inkomen wordt er ook gekeken naar uw vaste lasten, zoals eventuele leningen, alimentatie en andere financiële verplichtingen. Deze lasten worden meegenomen in de berekening van uw maximale leencapaciteit.

Eigen Middelen

Het hebben van eigen middelen, zoals spaargeld of overwaarde op een bestaande woning, kan de hoogte van het bedrag dat u kunt lenen beïnvloeden. Eigen inbreng kan gunstig zijn bij het verkrijgen van een hypotheek.

Rentestanden

De hoogte van de rente op de hypotheek heeft invloed op de hoogte van het bedrag dat u kunt lenen. Hogere rentestanden betekenen doorgaans dat u minder kunt lenen dan bij lagere rentestanden.

Toetsing BKR

Geldverstrekkers zijn verplicht om uw financiële situatie te toetsen bij het Bureau Krediet Registratie (BKR). Eventuele negatieve registraties kunnen invloed hebben op de hoogte van uw maximale leencapaciteit.

Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur om een duidelijk beeld te krijgen van hoeveel geld u kunt lenen voor een hypotheek en welke hypotheekvorm het beste bij uw situatie past.

7 Tips om te Bepalen Hoeveel Geld je Kunt Lenen voor een Hypotheek

- Bereken je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

- Houd rekening met extra kosten zoals notariskosten en advieskosten bij het bepalen van je leenbedrag.

- Zorg voor een goede balans tussen de hoogte van je hypotheek en de waarde van het huis.

- Vergeet niet dat een hypotheek ook rente en aflossing met zich meebrengt; zorg dat dit binnen je budget past.

- Kijk naar eventuele financiële risico’s in de toekomst, zoals veranderingen in inkomen of rentestanden.

- Laat je goed informeren over verschillende hypotheekvormen en kies degene die het beste bij jouw situatie past.

- Raadpleeg altijd een financieel adviseur voor persoonlijk advies over hoeveel geld jij verantwoord kunt lenen voor een hypotheek.

Bereken je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

Een handige tip bij het bepalen van hoeveel geld je kunt lenen voor een hypotheek is om je maximale hypotheekbedrag te berekenen op basis van je inkomen en vaste lasten. Door inzicht te krijgen in je bruto jaarinkomen en vaste financiële verplichtingen, zoals leningen en alimentatie, kun je een realistische inschatting maken van de leencapaciteit die bij jouw situatie past. Het is verstandig om deze berekening nauwkeurig uit te voeren om zo een hypotheek af te sluiten die goed aansluit bij jouw financiële mogelijkheden.

Houd rekening met extra kosten zoals notariskosten en advieskosten bij het bepalen van je leenbedrag.

Bij het bepalen van hoeveel geld je kunt lenen voor een hypotheek is het belangrijk om rekening te houden met extra kosten, zoals notariskosten en advieskosten. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in de berekening van je leenbedrag. Door vooraf inzicht te hebben in alle mogelijke kostenposten, voorkom je verrassingen en zorg je ervoor dat je een realistisch beeld hebt van wat je daadwerkelijk kunt lenen voor de aankoop van een huis.

Zorg voor een goede balans tussen de hoogte van je hypotheek en de waarde van het huis.

Zorg bij het bepalen van hoeveel geld je kunt lenen voor een hypotheek voor een goede balans tussen de hoogte van je hypotheek en de waarde van het huis. Het is belangrijk om realistisch te blijven en niet meer te lenen dan wat je op lange termijn comfortabel kunt terugbetalen. Door een gezonde verhouding te handhaven tussen de hypotheeksom en de waarde van het huis, voorkom je financiële stress en behoud je een stabiele financiële situatie op de lange termijn. Het streven naar een evenwichtige balans helpt bij het maken van verantwoorde financiële beslissingen bij het kopen van een woning.

Vergeet niet dat een hypotheek ook rente en aflossing met zich meebrengt; zorg dat dit binnen je budget past.

Het is belangrijk om te onthouden dat een hypotheek niet alleen het geleende bedrag omvat, maar ook rente en aflossing. Het is essentieel om ervoor te zorgen dat deze extra kosten binnen uw budget passen. Het is verstandig om realistisch te zijn over wat u maandelijks kunt betalen, zodat u financiële stabiliteit behoudt en niet in de problemen komt met uw hypotheeklasten. Het is raadzaam om uw financiële situatie goed te analyseren en eventueel advies in te winnen bij een professional voordat u een hypotheek afsluit.

Kijk naar eventuele financiële risico’s in de toekomst, zoals veranderingen in inkomen of rentestanden.

Het is belangrijk om bij het bepalen van hoeveel geld u kunt lenen voor een hypotheek ook te kijken naar eventuele financiële risico’s in de toekomst. Denk hierbij aan mogelijke veranderingen in uw inkomen, bijvoorbeeld door een carrièreswitch of verandering in werkomstandigheden. Ook schommelingen in rentestanden kunnen invloed hebben op uw maandelijkse lasten. Door deze potentiële risico’s mee te nemen in uw overwegingen, kunt u een weloverwogen beslissing maken en zorgen voor financiële stabiliteit op lange termijn.

Laat je goed informeren over verschillende hypotheekvormen en kies degene die het beste bij jouw situatie past.

Het is essentieel om je goed te laten informeren over de verschillende hypotheekvormen voordat je een beslissing neemt over hoeveel geld je kunt lenen voor een hypotheek. Elke hypotheekvorm heeft zijn eigen voor- en nadelen, en het is belangrijk om degene te kiezen die het beste aansluit bij jouw financiële situatie en toekomstplannen. Door advies in te winnen bij een financieel expert en grondig onderzoek te doen naar de opties, kun je een weloverwogen keuze maken die past bij jouw behoeften en doelen op lange termijn.

Raadpleeg altijd een financieel adviseur voor persoonlijk advies over hoeveel geld jij verantwoord kunt lenen voor een hypotheek.

Het is altijd verstandig om een financieel adviseur te raadplegen voor persoonlijk advies over hoeveel geld jij verantwoord kunt lenen voor een hypotheek. Een financieel adviseur kan jouw specifieke situatie beoordelen, rekening houdend met factoren zoals inkomen, vaste lasten en eigen middelen, om zo een realistisch beeld te geven van jouw maximale leencapaciteit. Door professioneel advies in te winnen, kun je weloverwogen beslissingen nemen en een hypotheek afsluiten die past bij jouw financiële mogelijkheden en doelen.