Berekening van Rente bij Leningen: Een Gids voor Financiële Transparantie

Alles wat u moet weten over het berekenen van rente op een lening

Een lening afsluiten is een gebruikelijke manier om grote aankopen te financieren of onverwachte kosten te dekken. Bij het afsluiten van een lening is het belangrijk om te begrijpen hoe de rente wordt berekend, aangezien dit van invloed is op de totale kosten van de lening. Hier volgt een overzicht van hoe rente op een lening wordt berekend:

Rentevoet

De rentevoet is het percentage dat de geldverstrekker in rekening brengt voor het lenen van geld. Dit percentage kan vast of variabel zijn, afhankelijk van het type lening dat u afsluit en de voorwaarden die zijn overeengekomen.

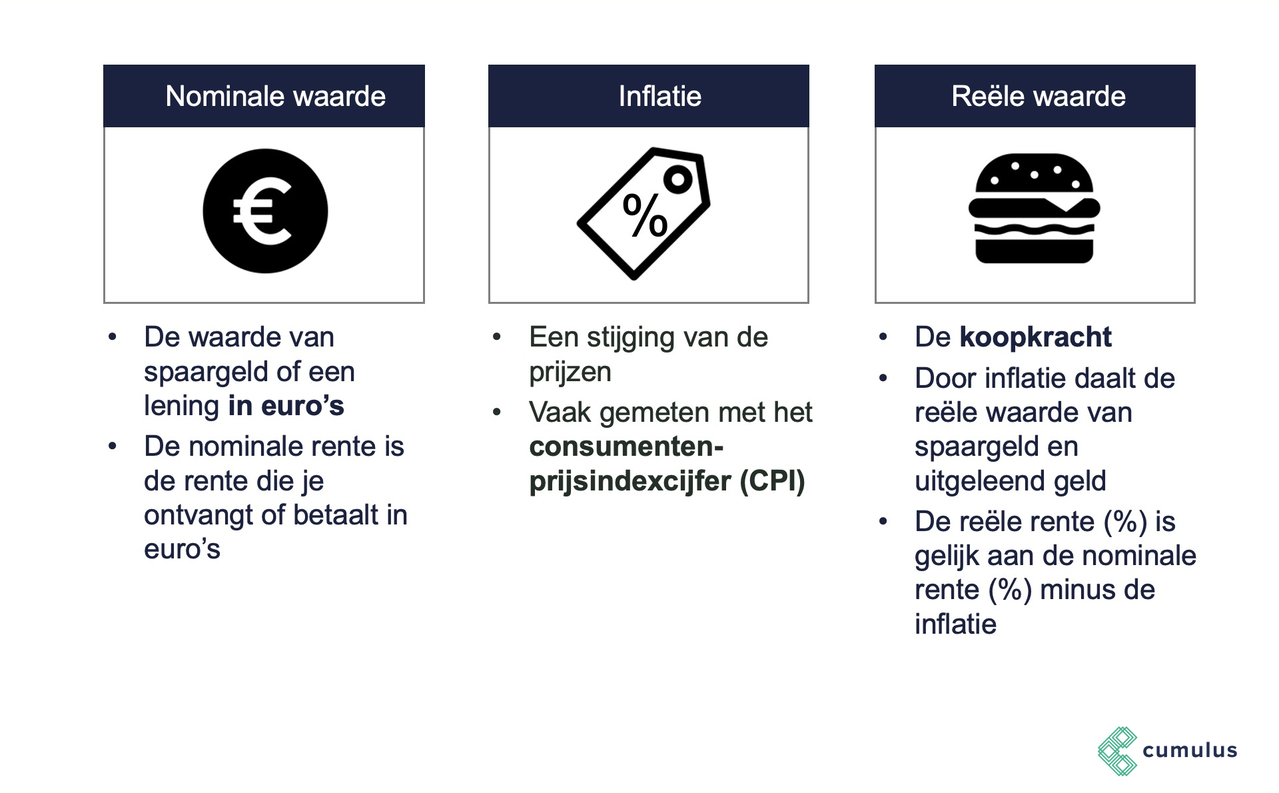

Kapitaal en Tijd

Bij het berekenen van de rente op een lening wordt rekening gehouden met zowel het geleende kapitaal als de duur van de lening. Hoe hoger het geleende bedrag en hoe langer de looptijd, hoe meer rente er in totaal betaald moet worden.

Samengestelde Rente

Veel leningen maken gebruik van samengestelde rente, wat betekent dat er rente wordt berekend over zowel het oorspronkelijke geleende bedrag als over eventuele eerdere rentebetalingen die nog openstaan. Dit kan leiden tot aanzienlijke kosten op de lange termijn.

Berekeningstools

Om snel en eenvoudig de totale kosten van een lening te berekenen, kunt u gebruikmaken van online calculators die specifiek zijn ontworpen voor dit doel. Door uw geleende bedrag, rentepercentage en looptijd in te voeren, kunt u direct zien hoeveel rente u in totaal zult betalen.

Door goed geïnformeerd te zijn over hoe rente op een lening wordt berekend, kunt u weloverwogen beslissingen nemen bij het afsluiten van een lening en ervoor zorgen dat u niet voor verrassingen komt te staan bij terugbetaling.

Voordelen van Rente Berekenen voor Leningen: Inzicht, Vergelijking en Kostenbesparing

- Geeft inzicht in totale kosten van de lening

- Helpt bij het vergelijken van verschillende leenopties

- Maakt het mogelijk om de impact van rentevoeten te begrijpen

- Stelt u in staat om realistische terugbetalingsplannen te maken

- Voorkomt verrassingen door verborgen kosten bloot te leggen

- Kan helpen bij het plannen van budgetten op lange termijn

- Biedt transparantie over hoe rente wordt berekend en toegepast

- Geeft controle over uw financiële situatie en besluitvorming

- Kan leiden tot kostenbesparingen door bewust lenen

Zeven Nadelen van Renteberekening bij Leningen

- Hogere totale kosten door samengestelde rente

- Onverwachte stijgingen van variabele rentetarieven

- Moeilijk te voorspellen exacte eindbedrag van de lening

- Rente kan aanzienlijk hoger zijn bij langlopende leningen

- Bij vervroegde aflossing kunnen boetes van toepassing zijn

- Risico op financiële problemen bij betalingsachterstanden

- Rentetarieven kunnen fluctueren en invloed hebben op maandelijkse lasten

Geeft inzicht in totale kosten van de lening

Het berekenen van de rente op een lening biedt waardevol inzicht in de totale kosten die gepaard gaan met het lenen van geld. Door de rente correct te berekenen, krijgt u een duidelijk beeld van hoeveel u uiteindelijk zult moeten terugbetalen, inclusief zowel het geleende bedrag als de rentekosten. Dit inzicht stelt u in staat om financiële planning te doen en weloverwogen beslissingen te nemen over het afsluiten van een lening, zodat u niet voor verrassingen komt te staan en uw financiële situatie goed kunt beheren.

Helpt bij het vergelijken van verschillende leenopties

Een belangrijk voordeel van het berekenen van de rente op een lening is dat het helpt bij het vergelijken van verschillende leenopties. Door de rentekosten van verschillende leningen te berekenen en te vergelijken, krijgt u inzicht in welke lening de meest voordelige optie is op basis van uw financiële situatie en behoeften. Op deze manier kunt u een weloverwogen beslissing nemen en kiezen voor de lening die het beste aansluit bij uw budget en doelen.

Maakt het mogelijk om de impact van rentevoeten te begrijpen

Het berekenen van de rente op een lening maakt het mogelijk om de impact van rentevoeten te begrijpen. Door inzicht te krijgen in hoe rente wordt berekend en welke invloed het rentepercentage heeft op de totale kosten van een lening, kunnen leners beter geïnformeerde beslissingen nemen. Het stelt hen in staat om te anticiperen op hoe veranderingen in rentevoeten hun maandelijkse aflossingen en uiteindelijke terugbetalingsbedrag zullen beïnvloeden. Dit bewustzijn helpt bij het plannen van financiën en het kiezen van leningen die passen bij individuele behoeften en budgetten.

Stelt u in staat om realistische terugbetalingsplannen te maken

Het berekenen van de rente op een lening stelt u in staat om realistische terugbetalingsplannen te maken. Door inzicht te krijgen in hoeveel rente u over de looptijd van de lening zult betalen, kunt u een goed doordacht plan opstellen voor het terugbetalen van het geleende bedrag. Dit helpt u om financiële stabiliteit te behouden en ervoor te zorgen dat uw lening binnen uw budget past. Met een duidelijk terugbetalingsplan kunt u uw financiële verplichtingen nakomen en onvoorziene problemen vermijden.

Voorkomt verrassingen door verborgen kosten bloot te leggen

Het berekenen van de rente op een lening heeft als voordeel dat het verrassingen voorkomt door verborgen kosten bloot te leggen. Door transparant inzicht te bieden in hoeveel rente er betaald moet worden over de looptijd van de lening, kunnen leners zich beter voorbereiden en budgetteren. Zo worden eventuele onverwachte kosten vermeden en kunnen leners een weloverwogen keuze maken bij het aangaan van een lening.

Kan helpen bij het plannen van budgetten op lange termijn

Het berekenen van de rente op een lening kan waardevol zijn bij het plannen van budgetten op lange termijn. Door inzicht te krijgen in hoeveel rente er over de looptijd van de lening betaald moet worden, kunnen individuen en huishoudens beter anticiperen op toekomstige financiële verplichtingen. Dit helpt bij het opstellen van realistische budgetten en het nemen van weloverwogen beslissingen om de lening op een haalbare manier af te lossen. Het plannen van budgetten op lange termijn met behulp van renteberekeningen draagt bij aan financiële stabiliteit en verantwoordelijkheid.

Biedt transparantie over hoe rente wordt berekend en toegepast

Het berekenen van rente op een lening biedt transparantie over hoe de rente wordt berekend en toegepast, waardoor leners duidelijk inzicht krijgen in de kosten die verbonden zijn aan het lenen van geld. Door te begrijpen hoe de rente wordt berekend, kunnen leners beter geïnformeerde beslissingen nemen en zich bewust zijn van de totale kosten die gepaard gaan met het afsluiten van een lening. Dit bevordert een eerlijke en open communicatie tussen geldverstrekkers en leners, wat essentieel is voor het opbouwen van vertrouwen en het vermijden van verrassingen tijdens de looptijd van de lening.

Geeft controle over uw financiële situatie en besluitvorming

Het berekenen van de rente op een lening geeft u controle over uw financiële situatie en besluitvorming. Door inzicht te krijgen in hoe de rente wordt berekend en welke invloed dit heeft op de totale kosten van de lening, kunt u beter geïnformeerde beslissingen nemen. Deze controle stelt u in staat om uw financiële planning te optimaliseren, zodat u weloverwogen keuzes kunt maken die aansluiten bij uw budget en doelstellingen.

Kan leiden tot kostenbesparingen door bewust lenen

Het bewust berekenen van de rente op een lening kan leiden tot kostenbesparingen door verantwoord lenen. Door vooraf de rente op een lening te berekenen en inzicht te krijgen in de totale kosten, kunnen leners weloverwogen beslissingen nemen over het bedrag dat zij willen lenen en de looptijd van de lening. Op deze manier kunnen zij voorkomen dat zij meer betalen dan nodig is en kunnen zij financiële valkuilen vermijden. Het bewust omgaan met het berekenen van rente op een lening kan dus resulteren in een efficiënter gebruik van financiële middelen en uiteindelijk tot kostenbesparingen leiden.

Hogere totale kosten door samengestelde rente

Het nadeel van samengestelde rente bij het berekenen van de rente op een lening is dat het kan leiden tot aanzienlijk hogere totale kosten voor de lener. Omdat de rente niet alleen wordt berekend over het oorspronkelijk geleende bedrag, maar ook over eventuele eerdere rentebetalingen die nog openstaan, kunnen de kosten op lange termijn aanzienlijk toenemen. Dit kan resulteren in een aanzienlijke financiële last voor de lener en het belang benadrukken van goed begrip en planning bij het afsluiten van een lening.

Onverwachte stijgingen van variabele rentetarieven

Onverwachte stijgingen van variabele rentetarieven vormen een aanzienlijk nadeel bij het berekenen van de rente op een lening. Wanneer u een lening afsluit met een variabele rente, loopt u het risico dat de rentetarieven op enig moment kunnen stijgen, waardoor uw maandelijkse betalingen toenemen. Deze onvoorspelbaarheid kan leiden tot financiële stress en moeilijkheden bij het budgetteren, aangezien u niet kunt anticiperen op toekomstige kosten. Het is daarom essentieel om zorgvuldig te overwegen of het risico van variabele rentetarieven opweegt tegen de potentiële voordelen bij het afsluiten van een lening.

Moeilijk te voorspellen exacte eindbedrag van de lening

Het nadeel van het berekenen van rente op een lening is dat het moeilijk is om het exacte eindbedrag van de lening te voorspellen. Door variabelen zoals renteschommelingen, extra kosten en eventuele veranderingen in de looptijd van de lening kan het totale bedrag dat u uiteindelijk moet terugbetalen anders uitvallen dan aanvankelijk verwacht. Dit gebrek aan precisie kan financiële planning bemoeilijken en onverwachte lasten met zich meebrengen voor degene die de lening afsluit. Het is daarom belangrijk om rekening te houden met deze onzekerheden bij het overwegen van een lening en goed onderzoek te doen naar alle mogelijke scenario’s.

Rente kan aanzienlijk hoger zijn bij langlopende leningen

Bij langlopende leningen kan een significant nadeel optreden doordat de rente aanzienlijk hoger kan zijn. Omdat de rente wordt berekend over een langere periode en vaak op basis van samengestelde rente, kunnen de totale kosten van de lening aanzienlijk toenemen. Dit betekent dat u uiteindelijk meer rente zult betalen bij een langlopende lening dan bij een kortlopende lening, waardoor het belangrijk is om goed na te denken over de looptijd van uw lening en de impact ervan op uw financiële situatie.

Bij vervroegde aflossing kunnen boetes van toepassing zijn

Bij vervroegde aflossing van een lening kunnen er boetes van toepassing zijn. Deze boetes worden vaak opgelegd door geldverstrekkers om het verlies aan rente-inkomsten te compenseren wanneer een lening eerder wordt terugbetaald dan oorspronkelijk overeengekomen. Het kan frustrerend zijn voor leners die hun lening sneller willen aflossen en geconfronteerd worden met extra kosten als gevolg van deze boetes. Het is daarom belangrijk om de voorwaarden met betrekking tot vervroegde aflossing zorgvuldig te controleren voordat u een lening afsluit, zodat u niet voor onverwachte kosten komt te staan wanneer u versneld wilt aflossen.

Risico op financiële problemen bij betalingsachterstanden

Het berekenen van rente op een lening brengt het risico met zich mee van financiële problemen bij betalingsachterstanden. Wanneer een lener moeite heeft om aan zijn betalingsverplichtingen te voldoen, kunnen de opgebouwde rentekosten snel oplopen en de totale schuld aanzienlijk vergroten. Dit kan leiden tot een neerwaartse spiraal van schulden en financiële instabiliteit, waardoor het voor de lener moeilijk wordt om uit deze situatie te komen. Het is daarom essentieel voor leners om verantwoordelijkheid te nemen voor hun leningen en realistisch te zijn over hun terugbetalingscapaciteit om dergelijke risico’s te beperken.

Rentetarieven kunnen fluctueren en invloed hebben op maandelijkse lasten

Een nadeel van het berekenen van rente op een lening is dat rentetarieven kunnen fluctueren, wat directe invloed kan hebben op de maandelijkse lasten van de lener. Als de rente stijgt, zullen de maandelijkse aflossingen ook toenemen, waardoor de totale kosten van de lening hoger worden dan oorspronkelijk ingeschat. Dit kan leiden tot financiële onzekerheid en maakt het moeilijker voor leners om hun budget te plannen op lange termijn. Het is daarom belangrijk voor leners om zich bewust te zijn van deze mogelijke schommelingen en voorbereid te zijn op eventuele veranderingen in hun financiële verplichtingen.