Alles wat u moet weten over de verschillen tussen een persoonlijke lening en hypotheek

Alles wat u moet weten over de Persoonlijke Lening en Hypotheek

Een persoonlijke lening en een hypotheek zijn twee veelvoorkomende vormen van leningen die mensen helpen om hun financiële doelen te bereiken. Beide leningen hebben specifieke kenmerken en worden voor verschillende doeleinden gebruikt. Laten we eens dieper ingaan op wat deze leningen inhouden en hoe ze van elkaar verschillen.

De Persoonlijke Lening

Een persoonlijke lening is een lening waarbij u een vast bedrag leent dat u in termijnen terugbetaalt, meestal met een vaste rente. Deze lening wordt vaak gebruikt voor het financieren van grote aankopen zoals een auto, verbouwing of het consolideren van schulden. Het voordeel van een persoonlijke lening is dat u duidelijkheid heeft over de looptijd en maandelijkse aflossingen.

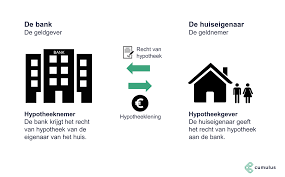

De Hypotheek

Een hypotheek is een lening die wordt gebruikt om een huis of ander onroerend goed te kopen. Het huis dient als onderpand voor de lening, wat betekent dat als u de hypotheek niet kunt terugbetalen, de geldverstrekker het recht heeft om het huis te verkopen om de schuld af te lossen. Hypotheken hebben vaak langere looptijden en lagere rentetarieven dan persoonlijke leningen vanwege het onderpand.

Verschillen tussen Persoonlijke Lening en Hypotheek

- Doel: Een persoonlijke lening wordt vaak gebruikt voor diverse doeleinden, terwijl een hypotheek specifiek bedoeld is voor het kopen van onroerend goed.

- Rente: De rente op een hypotheek is over het algemeen lager dan die op een persoonlijke lening vanwege het onderliggende onroerend goed als zekerheid.

- Looptijd: Hypotheken hebben doorgaans langere looptijden dan persoonlijke leningen, soms tot wel 30 jaar.

- Onderpand: Een hypotheek vereist altijd onroerend goed als onderpand, terwijl een persoonlijke lening geen specifiek onderpand vereist.

Het is belangrijk om zorgvuldig na te denken over welke leenvorm het beste bij uw situatie past voordat u een beslissing neemt. Of u nu op zoek bent naar financiering voor uw droomhuis of naar extra geld voor andere uitgaven, zorg ervoor dat u goed geïnformeerd bent over de verschillende opties die beschikbaar zijn.

Voordelen van Persoonlijke Leningen en Hypotheken: Een Overzicht van 6 Belangrijke Pluspunten

- Vaste rente en looptijd voor duidelijkheid over maandelijkse aflossingen.

- Geen onderpand vereist, waardoor uw eigendommen niet in gevaar komen.

- Snel en eenvoudig aan te vragen met snelle goedkeuring en uitbetaling.

- Lagere rentetarieven vanwege het onroerend goed als onderpand.

- Langere looptijden tot wel 30 jaar voor lagere maandelijkse lasten.

- Investering in vastgoed als waardevolle activa op lange termijn.

Zes Nadelen van Persoonlijke Leningen en Hypotheken: Wat U Moet Weten

- Hogere rentetarieven in vergelijking met hypotheken.

- Minder flexibiliteit bij het wijzigen van de leenvoorwaarden.

- Kortere looptijden kunnen leiden tot hogere maandelijkse aflossingen.

- Risico op gedwongen verkoop van uw huis bij betalingsproblemen.

- Strenge eisen en uitgebreide documentatie vereist om in aanmerking te komen voor een hypotheek.

- Hypotheekrente kan variabel zijn en stijgen, wat invloed heeft op uw maandelijkse lasten.

Vaste rente en looptijd voor duidelijkheid over maandelijkse aflossingen.

Een belangrijk voordeel van zowel een persoonlijke lening als een hypotheek is de mogelijkheid om te profiteren van een vaste rente en looptijd. Deze stabiliteit biedt duidelijkheid en voorspelbaarheid over de maandelijkse aflossingen, waardoor u uw financiën beter kunt plannen en beheren. Door te weten wat u elke maand moet betalen en voor hoelang, kunt u uw budget effectief beheren en onverwachte verrassingen vermijden. Dit aspect van vaste rente en looptijd draagt bij aan financiële zekerheid en gemoedsrust bij het aangaan van deze leningen.

Geen onderpand vereist, waardoor uw eigendommen niet in gevaar komen.

Een belangrijk voordeel van zowel een persoonlijke lening als een hypotheek is dat er geen onderpand vereist is, waardoor uw eigendommen niet in gevaar komen. Dit betekent dat u geen specifiek bezit hoeft aan te wijzen als garantie voor de lening, waardoor u meer financiële flexibiliteit behoudt en uw waardevolle bezittingen beschermd blijven. Dit aspect zorgt voor gemoedsrust en geeft u de mogelijkheid om financiële steun te verkrijgen zonder het risico te lopen uw eigendommen te verliezen in geval van onvoorziene omstandigheden.

Snel en eenvoudig aan te vragen met snelle goedkeuring en uitbetaling.

Een belangrijk voordeel van zowel een persoonlijke lening als een hypotheek is dat ze snel en eenvoudig kunnen worden aangevraagd, met snelle goedkeuring en uitbetaling. Dit betekent dat u snel toegang kunt krijgen tot het benodigde geld voor uw financiële behoeften, of het nu gaat om het financieren van een grote aankoop met een persoonlijke lening of het kopen van een huis met een hypotheek. De efficiënte aanvraag- en goedkeuringsprocessen maken deze leningen aantrekkelijk voor mensen die op zoek zijn naar directe financiële ondersteuning.

Lagere rentetarieven vanwege het onroerend goed als onderpand.

Een belangrijk voordeel van zowel een persoonlijke lening als een hypotheek is het feit dat zij lagere rentetarieven bieden vanwege het onroerend goed dat dient als onderpand. Door het verstrekken van zekerheid in de vorm van een huis of ander eigendom, lopen geldverstrekkers minder risico en zijn zij bereid om gunstigere rentevoorwaarden aan te bieden. Dit kan resulteren in lagere maandelijkse kosten voor de lener en maakt het aantrekkelijker om te lenen voor grote aankopen of investeringen.

Langere looptijden tot wel 30 jaar voor lagere maandelijkse lasten.

Een belangrijk voordeel van zowel een persoonlijke lening als een hypotheek is de mogelijkheid van langere looptijden tot wel 30 jaar, wat kan resulteren in lagere maandelijkse lasten. Door de lening over een langere periode af te lossen, wordt de druk op het maandelijkse budget verminderd en krijgt u meer financiële ruimte om andere kosten te dekken. Deze flexibiliteit in terugbetalingsduur kan helpen om de lening beter aan te passen aan uw financiële situatie en doelen op lange termijn.

Investering in vastgoed als waardevolle activa op lange termijn.

Een van de voordelen van zowel een persoonlijke lening als een hypotheek is de mogelijkheid om te investeren in vastgoed als waardevolle activa op lange termijn. Door gebruik te maken van deze leningen kunnen individuen de kans krijgen om onroerend goed aan te schaffen, wat op lange termijn kan leiden tot waardevermeerdering en financiële stabiliteit. Vastgoedinvesteringen kunnen een solide manier zijn om vermogen op te bouwen en een duurzame financiële toekomst te creëren.

Hogere rentetarieven in vergelijking met hypotheken.

Een belangrijk nadeel van persoonlijke leningen in vergelijking met hypotheken zijn de hogere rentetarieven die doorgaans van toepassing zijn. Doordat persoonlijke leningen vaak geen onderpand vereisen en als ongedekte leningen worden verstrekt, lopen geldverstrekkers een hoger risico. Als gevolg daarvan brengen zij doorgaans hogere rentetarieven in rekening om dit risico te compenseren. Dit kan leiden tot hogere maandelijkse aflossingen en totale kosten voor de lener in vergelijking met hypotheken, waarbij het onroerend goed als zekerheid dient en lagere rentetarieven mogelijk zijn. Het is daarom essentieel voor leners om zich bewust te zijn van deze renteverschillen en de impact ervan op hun financiële situatie.

Minder flexibiliteit bij het wijzigen van de leenvoorwaarden.

Een belangrijk nadeel van zowel een persoonlijke lening als een hypotheek is de beperkte flexibiliteit bij het wijzigen van de leenvoorwaarden. Wanneer u eenmaal een lening heeft afgesloten, zijn de voorwaarden meestal vastgelegd en kunnen ze moeilijk worden aangepast. Dit kan problematisch zijn als uw financiële situatie verandert en u behoefte heeft aan andere voorwaarden, zoals lagere maandelijkse betalingen of een langere looptijd. Het gebrek aan flexibiliteit kan leiden tot beperkingen bij het aanpassen van uw lening aan nieuwe omstandigheden, waardoor het belangrijk is om goed na te denken over de initiële voorwaarden voordat u zich verbindt aan een persoonlijke lening of hypotheek.

Kortere looptijden kunnen leiden tot hogere maandelijkse aflossingen.

Een belangrijk nadeel van persoonlijke leningen en hypotheken met kortere looptijden is dat dit kan resulteren in hogere maandelijkse aflossingen. Doordat de looptijd van de lening verkort wordt, moeten de aflossingen over een kortere periode worden verspreid, wat kan leiden tot aanzienlijk hogere maandelijkse betalingen. Hierdoor kan het voor sommige mensen moeilijker zijn om aan hun financiële verplichtingen te voldoen, vooral als zij al andere lopende kosten hebben. Het is daarom essentieel om zorgvuldig te overwegen of een kortere looptijd past binnen uw budget en financiële situatie voordat u een beslissing neemt over het afsluiten van een persoonlijke lening of hypotheek.

Risico op gedwongen verkoop van uw huis bij betalingsproblemen.

Een belangrijk nadeel van zowel een persoonlijke lening als een hypotheek is het risico op gedwongen verkoop van uw huis bij betalingsproblemen. In het geval dat u niet in staat bent om aan uw financiële verplichtingen te voldoen, kan de geldverstrekker overgaan tot gedwongen verkoop van uw huis om de openstaande schuld af te lossen. Dit kan leiden tot ernstige financiële consequenties en het verlies van uw eigendom, waardoor het essentieel is om vooraf zorgvuldig de financiële risico’s en uw terugbetalingscapaciteit te overwegen voordat u een lening afsluit.

Strenge eisen en uitgebreide documentatie vereist om in aanmerking te komen voor een hypotheek.

Het nadeel van het verkrijgen van een hypotheek is dat er vaak strenge eisen en uitgebreide documentatie vereist zijn om in aanmerking te komen. Geldverstrekkers willen zekerheid hebben over uw financiële situatie en betalingscapaciteit voordat zij een hypotheek verstrekken, wat kan leiden tot een langdurig en soms ingewikkeld goedkeuringsproces. Het verzamelen van alle benodigde documenten en voldoen aan de strikte criteria kan voor sommige mensen een obstakel vormen bij het verkrijgen van een hypotheek.

Hypotheekrente kan variabel zijn en stijgen, wat invloed heeft op uw maandelijkse lasten.

Een belangrijk nadeel van een hypotheek ten opzichte van een persoonlijke lening is dat de hypotheekrente variabel kan zijn en kan stijgen. Deze renteveranderingen kunnen aanzienlijke invloed hebben op uw maandelijkse lasten, waardoor u mogelijk meer moet betalen dan oorspronkelijk gepland. Het risico van rentestijgingen bij een hypotheek benadrukt het belang van het zorgvuldig overwegen van uw financiële situatie en het plannen voor eventuele toekomstige veranderingen in rentetarieven.