Alles wat u moet weten over een aflosvrije hypotheek

Alles wat u moet weten over een aflosvrije hypotheek

Als u op zoek bent naar een hypotheekvorm die flexibiliteit biedt en lagere maandelijkse lasten, dan is een aflosvrije hypotheek wellicht iets voor u. In dit artikel zullen we dieper ingaan op wat een aflosvrije hypotheek precies inhoudt en welke voor- en nadelen eraan verbonden zijn.

Wat is een aflosvrije hypotheek?

Een aflosvrije hypotheek is een type hypothecaire lening waarbij u gedurende de looptijd alleen rente betaalt en niet verplicht bent om ook af te lossen op de lening. Dit betekent dat aan het einde van de looptijd van de hypotheek het volledige geleende bedrag nog openstaat en afgelost moet worden.

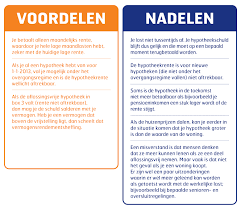

Voordelen van een aflosvrije hypotheek

Een van de voordelen van een aflosvrije hypotheek is dat uw maandelijkse lasten lager kunnen uitvallen in vergelijking met andere hypotheekvormen, aangezien u alleen rente betaalt. Dit kan voordelig zijn als u bijvoorbeeld verwacht dat uw inkomen in de toekomst zal stijgen.

Bovendien biedt een aflosvrije hypotheek flexibiliteit, omdat u niet verplicht bent om maandelijks af te lossen. Dit kan handig zijn als u tijdelijk minder financiële ruimte heeft of als u liever zelf bepaalt hoe en wanneer u wilt aflossen.

Nadelen van een aflosvrije hypotheek

Echter, er zijn ook nadelen verbonden aan een aflosvrije hypotheek. Aan het einde van de looptijd dient het volledige geleende bedrag in één keer afgelost te worden, wat tot hogere kosten kan leiden. Daarnaast bouwt u met een aflosvrije hypotheek geen vermogen op in uw woning, zoals bij andere vormen van hypotheken wel het geval is.

Is een aflosvrije hypotheek geschikt voor u?

Het kiezen voor een aflosvrije hypotheek hangt sterk samen met uw persoonlijke financiële situatie en doelen. Het is belangrijk om goed na te denken over de consequenties op lange termijn en eventuele risico’s die gepaard gaan met deze vorm van lenen.

Overweegt u om een aflosvrije hypotheek af te sluiten? Raadpleeg altijd een financieel adviseur om samen te kijken naar wat het beste past bij uw situatie en wensen. Zo kunt u weloverwogen beslissingen nemen omtrent uw financiële toekomst.

Veelgestelde Vragen over de Aflossingsvrije Hypotheek: Wat je Moet Weten

- Is het verstandig om een aflossingsvrije hypotheek om te zetten?

- Hoe werkt een aflossingsvrije hypotheek?

- Wat betaal je bij een aflossingsvrije hypotheek?

- Wat als je huis na 30 jaar niet is afgelost?

- Wat zijn de nadelen van een aflossingsvrije hypotheek?

- Wat gebeurt er met een aflossingsvrije hypotheek na 30 jaar?

Is het verstandig om een aflossingsvrije hypotheek om te zetten?

Een veelgestelde vraag over aflosvrije hypotheken is of het verstandig is om deze om te zetten. Het antwoord hierop hangt sterk af van uw individuele financiële situatie en doelen. Het kan verstandig zijn om een aflosvrije hypotheek om te zetten naar een andere hypotheekvorm als u bijvoorbeeld meer zekerheid wilt over het aflossen van de lening of als u wilt profiteren van de voordelen van een andere hypotheekconstructie. Een financieel adviseur kan u helpen bij het evalueren van de mogelijkheden en het maken van een weloverwogen beslissing die aansluit bij uw specifieke behoeften en doelstellingen op de lange termijn.

Hoe werkt een aflossingsvrije hypotheek?

Een aflossingsvrije hypotheek werkt op een eenvoudige manier: gedurende de looptijd van de hypotheek betaalt u alleen rente over het geleende bedrag en lost u niets af. Dit betekent dat aan het einde van de looptijd het volledige hypotheekbedrag nog openstaat en in één keer afgelost moet worden. Het maandelijkse bedrag dat u betaalt bestaat dus puur uit rente, waardoor uw maandlasten lager kunnen zijn in vergelijking met andere hypotheekvormen. Het is echter belangrijk om te beseffen dat met een aflossingsvrije hypotheek geen vermogen wordt opgebouwd in de woning en dat er aan het einde van de rit een flinke som geld moet worden terugbetaald. Het is daarom verstandig om goed geïnformeerd te zijn over de voor- en nadelen voordat u besluit om voor deze hypotheekvorm te kiezen.

Wat betaal je bij een aflossingsvrije hypotheek?

Bij een aflossingsvrije hypotheek betaal je maandelijks alleen de rente over het geleende bedrag. Dit betekent dat je gedurende de looptijd van de hypotheek geen bedragen aflost op de lening zelf. Aan het einde van de looptijd dien je het volledige geleende bedrag in één keer terug te betalen. Het maandelijkse bedrag dat je betaalt bestaat dus enkel uit rente, wat kan resulteren in lagere maandlasten in vergelijking met andere hypotheekvormen waarbij ook wordt afgelost. Het is echter belangrijk om te beseffen dat bij een aflossingsvrije hypotheek het geleende bedrag uiteindelijk volledig moet worden terugbetaald, wat tot hogere kosten kan leiden aan het einde van de looptijd.

Wat als je huis na 30 jaar niet is afgelost?

Het is een veelgestelde vraag wat er gebeurt als je huis na 30 jaar nog niet is afgelost bij een aflosvrije hypotheek. In dat geval zal het openstaande hypotheekbedrag op een andere manier moeten worden afgelost. Dit kan betekenen dat je op zoek moet naar alternatieve financieringsmogelijkheden, zoals het verkopen van de woning en met de opbrengst de hypotheek aflossen. Het is belangrijk om dit scenario te overwegen en eventueel tijdig maatregelen te nemen om financiële problemen in de toekomst te voorkomen. Het raadplegen van een financieel adviseur kan helpen bij het vinden van passende oplossingen en het maken van weloverwogen beslissingen.

Wat zijn de nadelen van een aflossingsvrije hypotheek?

Een van de belangrijkste nadelen van een aflosvrije hypotheek is dat aan het einde van de looptijd het volledige geleende bedrag in één keer afgelost moet worden. Dit kan leiden tot hogere kosten en financiële druk, aangezien u gedurende de looptijd geen vermogen opbouwt in uw woning. Daarnaast bestaat het risico dat u onvoldoende financiële middelen heeft om het openstaande bedrag aan het einde van de looptijd af te lossen, wat tot problemen kan leiden. Het is daarom essentieel om goed geïnformeerd te zijn over de mogelijke consequenties en risico’s van een aflosvrije hypotheek voordat u deze vorm van lenen overweegt.

Wat gebeurt er met een aflossingsvrije hypotheek na 30 jaar?

Na 30 jaar looptijd van een aflosvrije hypotheek dient het volledige geleende bedrag in één keer afgelost te worden. Dit betekent dat u op dat moment een grote som geld moet kunnen terugbetalen aan de geldverstrekker. Het is belangrijk om tijdig voorbereidingen te treffen voor deze aflossing, aangezien dit tot hogere kosten kan leiden als er geen plan is om het openstaande bedrag te voldoen. Het is verstandig om tijdens de looptijd van de hypotheek maatregelen te nemen om deze aflossing mogelijk te maken, bijvoorbeeld door te sparen of andere investeringen te overwegen. Het is altijd aan te raden om advies in te winnen bij een financieel adviseur om de beste aanpak voor uw specifieke situatie te bepalen.