Alles wat u moet weten over doorlopend krediet en hypotheek

Doorlopend Krediet en Hypotheek: Wat u moet weten

Een doorlopend krediet en een hypotheek zijn twee veelvoorkomende vormen van leningen die mensen helpen om hun financiële doelen te bereiken. Hoewel beide financiële instrumenten geld lenen om bepaalde uitgaven te dekken, zijn er belangrijke verschillen tussen een doorlopend krediet en een hypotheek.

Doorlopend Krediet

Een doorlopend krediet is een flexibele vorm van lening waarbij u tot een bepaald bedrag geld kunt lenen. U kunt geld opnemen wanneer u het nodig heeft, tot aan de afgesproken limiet. Het grote voordeel van een doorlopend krediet is de flexibiliteit: u betaalt alleen rente over het bedrag dat u daadwerkelijk heeft opgenomen. Daarnaast kunt u afgeloste bedragen opnieuw opnemen, zolang u binnen de afgesproken limiet blijft.

Hypotheek

Een hypotheek is een specifieke lening die wordt gebruikt voor de aankoop van onroerend goed, zoals een huis of appartement. Bij het afsluiten van een hypotheek leent u een vast bedrag dat dient als financiering voor de aankoop van uw woning. De hypotheek wordt meestal terugbetaald in maandelijkse termijnen over een langere periode, vaak tientallen jaren.

Verschillen en Overeenkomsten

Het belangrijkste verschil tussen een doorlopend krediet en een hypotheek is het doel waarvoor ze worden gebruikt: terwijl een doorlopend krediet algemeen kan worden gebruikt voor diverse uitgaven, is een hypotheek specifiek gericht op de financiering van onroerend goed.

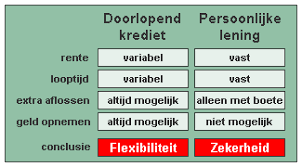

Daarnaast verschillen deze leningen ook in rentetarieven en looptijden. Een doorlopend krediet heeft vaak variabele rentetarieven en geen vaste looptijd, terwijl bij een hypotheek vaak sprake is van vaste rentetarieven en langere looptijden.

Belangrijk om te Overwegen

Bij het overwegen van zowel een doorlopend krediet als een hypotheek is het essentieel om uw financiële situatie zorgvuldig te evalueren. Denk na over uw behoeften, financiële doelen en risicobereidheid voordat u besluit welke leningsvorm het beste bij u past.

Of u nu op zoek bent naar flexibele financiering voor diverse uitgaven met een doorlopend krediet of naar langdurige financiering voor uw droomwoning met een hypotheek, het is verstandig om advies in te winnen bij financiële experts om weloverwogen beslissingen te nemen die aansluiten bij uw persoonlijke situatie.

6 Tips over Doorlopend Krediet en Hypotheek

Doorlopend krediet

Een doorlopend krediet is een flexibele leenvorm waarbij u de vrijheid heeft om geld op te nemen tot een vooraf afgesproken limiet. Het biedt financiële flexibiliteit doordat u alleen rente betaalt over het opgenomen bedrag en niet over het volledige kredietlimiet. Met een doorlopend krediet kunt u op elk moment geld opnemen en aflossen, waardoor het een handige optie kan zijn voor onverwachte uitgaven of als buffer voor financiële tegenvallers. Het is echter belangrijk om verantwoordelijk om te gaan met een doorlopend krediet en uw aflossingscapaciteit goed in de gaten te houden om te voorkomen dat u in financiële problemen komt.

Doorlopend krediet

Een doorlopend krediet biedt flexibele financiële ondersteuning door u de mogelijkheid te geven om geld op te nemen wanneer u het nodig heeft, tot aan een vooraf bepaalde limiet. Het feit dat u alleen rente betaalt over het daadwerkelijk opgenomen bedrag en dat afgeloste bedragen opnieuw kunnen worden opgenomen, maakt een doorlopend krediet een handige optie voor onverwachte uitgaven of als buffer voor financiële behoeften op korte termijn. Het is echter belangrijk om bewust te zijn van de variabele rentetarieven en de verleiding van voortdurende leningen, wat tot hogere kosten op lange termijn kan leiden.

Doorlopend krediet

Een doorlopend krediet is een flexibele leningsvorm waarbij u de vrijheid heeft om geld op te nemen tot een vooraf bepaalde limiet. Het biedt de mogelijkheid om alleen rente te betalen over het daadwerkelijk opgenomen bedrag, waardoor u meer controle heeft over uw financiën. Met een doorlopend krediet kunt u op elk moment geld opnemen en aflossen, waardoor het een handige optie kan zijn voor onverwachte uitgaven of als buffer voor financiële behoeften op de korte termijn. Het is echter belangrijk om bewust om te gaan met deze flexibiliteit en ervoor te zorgen dat u verantwoordelijk leent binnen uw financiële mogelijkheden.

Hypotheek

Een hypotheek is een specifieke vorm van lening die wordt gebruikt voor de aankoop van onroerend goed, zoals een huis of appartement. Het afsluiten van een hypotheek houdt in dat u een vast bedrag leent om de aankoop van uw woning te financieren. Deze lening wordt meestal terugbetaald in maandelijkse termijnen over een langere periode, vaak tientallen jaren. Het afsluiten van een hypotheek is een belangrijke financiële beslissing die zorgvuldige planning en overweging vereist om ervoor te zorgen dat het past bij uw financiële situatie en toekomstplannen.

Hypotheek

Een hypotheek is een specifieke vorm van lening die wordt gebruikt om de aankoop van onroerend goed, zoals een huis of appartement, te financieren. Het afsluiten van een hypotheek vereist zorgvuldige overweging, aangezien het gaat om een langdurige financiële verplichting. Het is essentieel om de voorwaarden, rentetarieven en looptijden van verschillende hypotheekopties te vergelijken om de juiste keuze te maken die past bij uw financiële situatie en toekomstplannen. Het raadplegen van een hypotheekadviseur kan u helpen bij het navigeren door dit complexe financiële proces en ervoor zorgen dat u een weloverwogen beslissing neemt bij het afsluiten van een hypotheek.

Hypotheek

Een hypotheek is een specifieke vorm van lening die wordt gebruikt voor de aankoop van onroerend goed, zoals een huis of appartement. Het afsluiten van een hypotheek stelt mensen in staat om hun droom van het bezitten van een eigen woning te verwezenlijken. Het bedrag dat wordt geleend bij een hypotheek dient als financiering voor de aankoop van de woning en wordt meestal terugbetaald in maandelijkse termijnen over een langere periode, vaak tientallen jaren. Het afsluiten van een hypotheek is een belangrijke financiële beslissing die zorgvuldig moet worden overwogen, rekening houdend met factoren zoals rentetarieven, looptijden en persoonlijke financiële doelen.