Alles Over De Voordelen Van Een Eigen Inleg Hypotheek

Alles Wat U Moet Weten Over Eigen Inleg Hypotheek

De eigen inleg hypotheek is een term die steeds vaker opduikt in de wereld van vastgoedfinanciering en hypotheken. Maar wat houdt deze specifieke vorm van hypotheek precies in en wat zijn de voordelen ervan? Laten we eens dieper ingaan op het concept van de eigen inleg hypotheek.

Wat Is Een Eigen Inleg Hypotheek?

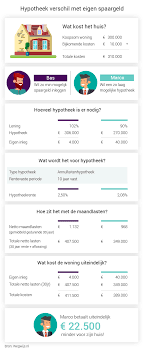

Een eigen inleg hypotheek verwijst naar het bedrag dat u zelf investeert bij het kopen van een huis, bovenop het bedrag dat u leent van een geldverstrekker zoals een bank. Dit eigen vermogen kan afkomstig zijn uit spaargeld, schenkingen, of bijvoorbeeld overwaarde uit een vorige woning.

Voordelen Van Een Eigen Inleg Hypotheek

Er zijn verschillende voordelen verbonden aan het hebben van een eigen inleg bij het afsluiten van een hypotheek:

- Lagere maandelijkse lasten: Door een hoger eigen vermogen in te brengen, kunt u mogelijk een lagere lening afsluiten en dus lagere maandelijkse hypotheeklasten hebben.

- Minder risico voor de geldverstrekker: Met een eigen inleg laat u zien dat u financieel betrokken bent en minder risico vormt voor de geldverstrekker, wat gunstig kan zijn voor uw rentetarief.

- Meer onderhandelingsruimte: Met een grotere eigen inleg heeft u vaak meer onderhandelingsruimte bij het afsluiten van uw hypotheek en kunt u mogelijk gunstigere voorwaarden bedingen.

Hoeveel Eigen Inleg Heeft U Nodig?

Het benodigde percentage aan eigen inleg kan variëren per geldverstrekker en type hypotheek. Over het algemeen wordt echter aangeraden om minimaal 20% eigen vermogen in te brengen om extra kosten zoals rente op overbruggingskredieten te vermijden.

Besluit

Een eigen inleg hypotheek kan een slimme financiële zet zijn bij het kopen van een huis. Het biedt niet alleen voordelen op korte termijn, maar kan ook op lange termijn uw financiële positie versterken. Overweeg daarom goed hoeveel eigen vermogen u kunt investeren en praat met een financieel adviseur om de beste strategie voor uw situatie te bepalen.

5 Handige Tips voor het Beheren van Eigen Inleg bij een Hypotheek

- Zorg ervoor dat je voldoende eigen geld hebt om in te leggen bij een eigen inleg hypotheek.

- Vraag advies aan een financieel adviseur om te bepalen hoeveel eigen inleg je nodig hebt en wat de mogelijkheden zijn.

- Houd rekening met eventuele extra kosten zoals notariskosten en taxatiekosten bij het afsluiten van een eigen inleg hypotheek.

- Bereken goed of het voordeliger is om meer eigen geld in te leggen of juist minder en een hogere hypotheek af te sluiten.

- Wees op de hoogte van de fiscale regels omtrent eigen inleg hypotheek, zodat je hier optimaal gebruik van kunt maken.

Zorg ervoor dat je voldoende eigen geld hebt om in te leggen bij een eigen inleg hypotheek.

Zorg ervoor dat je voldoende eigen geld hebt om in te leggen bij een eigen inleg hypotheek. Het hebben van een substantiële eigen inleg kan aanzienlijke voordelen opleveren, zoals lagere maandelijkse hypotheeklasten, gunstigere rentetarieven en meer onderhandelingsruimte. Door voldoende eigen vermogen in te brengen, toon je financiële betrokkenheid en verlaag je het risico voor de geldverstrekker. Dit kan niet alleen gunstig zijn bij het afsluiten van de hypotheek, maar ook op lange termijn financiële stabiliteit bieden. Het is daarom verstandig om vooraf goed te plannen en te zorgen dat je over voldoende eigen middelen beschikt voordat je een eigen inleg hypotheek overweegt.

Vraag advies aan een financieel adviseur om te bepalen hoeveel eigen inleg je nodig hebt en wat de mogelijkheden zijn.

Het is verstandig om advies in te winnen bij een financieel adviseur om nauwkeurig te bepalen hoeveel eigen inleg je nodig hebt bij het afsluiten van een hypotheek en welke mogelijkheden er voor jou beschikbaar zijn. Een financieel adviseur kan je helpen om een realistisch beeld te krijgen van je financiële situatie, de benodigde eigen inleg te berekenen op basis van je wensen en doelen, en je begeleiden bij het maken van weloverwogen beslissingen die aansluiten bij jouw specifieke behoeften. Het raadplegen van een professional kan je helpen om op lange termijn financiële stabiliteit en succes te waarborgen.

Houd rekening met eventuele extra kosten zoals notariskosten en taxatiekosten bij het afsluiten van een eigen inleg hypotheek.

Bij het afsluiten van een eigen inleg hypotheek is het belangrijk om rekening te houden met eventuele extra kosten, zoals notariskosten en taxatiekosten. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen mee te worden opgenomen in uw financiële planning. Door vooraf goed in kaart te brengen welke extra kosten er komen kijken bij het afsluiten van de hypotheek, voorkomt u verrassingen en kunt u een realistisch beeld vormen van de totale investering die nodig is voor de aankoop van uw nieuwe woning. Het raadplegen van een financieel adviseur kan hierbij waardevol zijn om ervoor te zorgen dat u alle aspecten van de eigen inleg hypotheek begrijpt en goed voorbereid bent op alle financiële verplichtingen die ermee gepaard gaan.

Bereken goed of het voordeliger is om meer eigen geld in te leggen of juist minder en een hogere hypotheek af te sluiten.

Het is verstandig om zorgvuldig te berekenen of het voordeliger is om meer eigen geld in te leggen bij het afsluiten van een hypotheek, of juist minder eigen inleg te doen en een hogere hypotheek af te sluiten. Door deze afweging goed te maken, kunt u de financiële voordelen op lange termijn maximaliseren en de maandelijkse lasten optimaliseren. Het is raadzaam om advies in te winnen bij een financieel expert om de meest geschikte strategie te bepalen die past bij uw financiële doelen en situatie.

Wees op de hoogte van de fiscale regels omtrent eigen inleg hypotheek, zodat je hier optimaal gebruik van kunt maken.

Het is essentieel om op de hoogte te zijn van de fiscale regels met betrekking tot de eigen inleg hypotheek, zodat je hier optimaal gebruik van kunt maken. Door goed geïnformeerd te zijn over de fiscale aspecten, zoals eventuele belastingvoordelen of aftrekmogelijkheden, kun je strategisch plannen en het maximale rendement behalen uit je eigen inleg bij het afsluiten van een hypotheek. Het naleven van de fiscale regels kan niet alleen financiële voordelen opleveren, maar ook helpen bij het creëren van een solide financiële basis voor de toekomst.