Alles wat u moet weten over de aflossingstabel van uw hypothecaire lening

Aflossingstabel Hypothecaire Lening – Een Gids

Een hypothecaire lening is een belangrijke financiële verplichting die vaak wordt aangegaan bij het kopen van een huis. Bij het afsluiten van een hypotheek is het essentieel om inzicht te hebben in de aflossingstabel, die een overzicht biedt van de maandelijkse aflossingen gedurende de looptijd van de lening.

Wat is een Aflossingstabel?

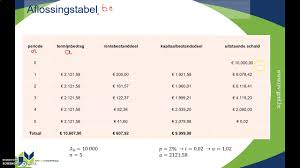

Een aflossingstabel, ook wel bekend als een amortisatieschema, toont hoeveel u maandelijks moet aflossen op uw hypothecaire lening. Het schema bevat informatie over zowel de rente als de kapitaalaflossingen die u gedurende de looptijd van de lening moet betalen.

Belang van een Aflossingstabel

Door het raadplegen van de aflossingstabel krijgt u duidelijkheid over uw financiële verplichtingen en kunt u uw budget beter plannen. Het stelt u in staat om te zien hoeveel rente en kapitaal u elke maand betaalt, en hoe deze bedragen zich in de loop der tijd ontwikkelen.

Hoe Gebruikt U Een Aflossingstabel?

Om een aflossingstabel te gebruiken, moet u weten wat uw totale leenbedrag is, tegen welk rentepercentage u leent en wat de looptijd van de lening is. Met deze gegevens kunt u berekenen hoeveel u maandelijks moet aflossen en hoeveel daarvan rente is en hoeveel kapitaalaflossing.

Conclusie

Een goed begrip van de aflossingstabel van uw hypothecaire lening is cruciaal voor het beheren van uw financiën en het plannen van uw budget op lange termijn. Zorg ervoor dat u deze tabel zorgvuldig bestudeert voordat u zich committeert aan een hypotheeklening, zodat u vol vertrouwen aan uw financiële verplichtingen kunt voldoen.

5 Tips voor het Beheren van je Aflossingstabel van een Hypothecaire Lening

- Bekijk regelmatig je aflossingstabel om op de hoogte te blijven van je resterende schuld.

- Let op eventuele wijzigingen in de rentevoet en bekijk hoe dit je aflossingstabel beïnvloedt.

- Overweeg extra aflossingen om de looptijd van je lening te verkorten en kosten te besparen.

- Neem contact op met je geldverstrekker als je vragen hebt over de aflossingstabel of betalingsmogelijkheden.

- Houd rekening met mogelijke boetes bij vervroegde terugbetaling en bekijk of dit financieel voordelig is.

Bekijk regelmatig je aflossingstabel om op de hoogte te blijven van je resterende schuld.

Het is verstandig om regelmatig je aflossingstabel van je hypothecaire lening te bekijken, zodat je op de hoogte blijft van je resterende schuld. Door regelmatig inzicht te krijgen in hoeveel je nog moet aflossen en hoe dit bedrag zich ontwikkelt, kun je beter plannen en anticiperen op je financiële verplichtingen. Het helpt je ook om eventuele wijzigingen in je financiële situatie te monitoren en indien nodig aanpassingen te maken om op schema te blijven met de aflossing van je lening.

Let op eventuele wijzigingen in de rentevoet en bekijk hoe dit je aflossingstabel beïnvloedt.

Het is van groot belang om alert te zijn op eventuele wijzigingen in de rentevoet bij een hypothecaire lening en te begrijpen hoe dit van invloed kan zijn op je aflossingstabel. Een verandering in de rentevoet kan leiden tot aanpassingen in zowel de maandelijkse aflossingsbedragen als de verdeling tussen rente en kapitaalaflossing. Door regelmatig je aflossingstabel te controleren en te anticiperen op mogelijke rentewijzigingen, kun je proactief je financiële planning aanpassen en zo beter voorbereid zijn op eventuele veranderingen in je hypotheeklasten.

Overweeg extra aflossingen om de looptijd van je lening te verkorten en kosten te besparen.

Overweeg het maken van extra aflossingen op je hypothecaire lening om de looptijd van de lening te verkorten en kosten te besparen. Door extra aflossingen te doen, verlaag je het openstaande kapitaalbedrag en daarmee ook de totale rentekosten die je gedurende de looptijd van de lening moet betalen. Dit kan niet alleen leiden tot een snellere aflossing van de lening, maar ook tot aanzienlijke besparingen op lange termijn. Het is een slimme financiële strategie om je hypothecaire lening efficiënt af te lossen en je financiële situatie te verbeteren.

Neem contact op met je geldverstrekker als je vragen hebt over de aflossingstabel of betalingsmogelijkheden.

Het is verstandig om contact op te nemen met je geldverstrekker als je vragen hebt over de aflossingstabel van je hypothecaire lening of als je meer informatie wilt over de betalingsmogelijkheden. De geldverstrekker kan je helpen om de aflossingstabel beter te begrijpen en eventuele onduidelijkheden op te helderen. Daarnaast kunnen zij ook advies geven over mogelijke aanpassingen in betalingsmogelijkheden die beter aansluiten bij jouw financiële situatie. Het is belangrijk om goed geïnformeerd te zijn over je lening en betalingsverplichtingen, en de geldverstrekker staat klaar om je hierbij te ondersteunen.

Houd rekening met mogelijke boetes bij vervroegde terugbetaling en bekijk of dit financieel voordelig is.

Bij het raadplegen van de aflossingstabel van uw hypothecaire lening is het belangrijk om rekening te houden met mogelijke boetes bij vervroegde terugbetaling. Het is verstandig om te onderzoeken of het financieel voordelig is om extra aflossingen te doen en zo de lening sneller af te lossen. Door vooraf de voorwaarden en eventuele boetekosten in kaart te brengen, kunt u een weloverwogen beslissing nemen over het al dan niet vervroegd terugbetalen van uw hypotheeklening.