Alles Over Hypotheekrente: Wat U Moet Weten

Alles Wat U Moet Weten Over Hypotheekrente

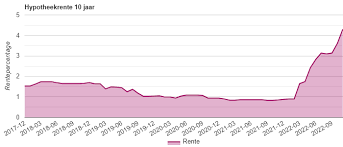

De hypotheekrente is een van de belangrijkste aspecten bij het afsluiten van een hypotheek. Het is het percentage dat u betaalt over het bedrag dat u leent voor uw huis. De hoogte van de hypotheekrente kan aanzienlijke invloed hebben op uw maandelijkse lasten en de totale kosten van uw hypotheek.

Variabele vs. Vaste Rente

Er zijn twee soorten hypotheekrentes: variabel en vast. Bij een variabele rente kan het rentepercentage gedurende de looptijd van de hypotheek veranderen, afhankelijk van marktomstandigheden. Dit betekent dat uw maandelijkse lasten kunnen fluctueren.

Bij een vaste rente blijft het rentepercentage gedurende een afgesproken periode gelijk. Dit biedt zekerheid omdat u weet welk bedrag u elke maand moet betalen. Aan de andere kant kunt u profiteren als de rente daalt, maar bent u beschermd tegen stijgingen.

Invloed Op Maandelijkse Lasten

Hoe hoger de hypotheekrente, hoe meer rente u betaalt over uw lening en hoe hoger uw maandelijkse lasten zullen zijn. Het is daarom belangrijk om goed te letten op het rentepercentage bij het kiezen van een hypotheekvorm.

Renteaftrek

In Nederland kunt u in bepaalde gevallen profiteren van renteaftrek op uw hypotheekrente. Dit betekent dat u een deel van de betaalde rente kunt aftrekken van uw belastbaar inkomen, wat kan resulteren in lagere belastingafdrachten.

Onderhandelen Over Rente

Het is mogelijk om te onderhandelen over de hoogte van de hypotheekrente met geldverstrekkers. Door verschillende aanbieders te vergelijken en te kijken naar actuele marktontwikkelingen, kunt u mogelijk een gunstiger rentetarief bedingen voor uw hypotheek.

Kortom, de hypotheekrente is een cruciaal element bij het afsluiten van een hypotheek en kan aanzienlijke impact hebben op uw financiële situatie op lange termijn. Zorgvuldig onderzoek en advies inwinnen kunnen helpen om de beste keuze te maken die past bij uw persoonlijke financiële doelen.

Veelgestelde Vragen over Hypotheekrente: Alles wat je moet weten

- Wat is hypotheekrente en hoe werkt het?

- Wat is het verschil tussen een vaste en variabele hypotheekrente?

- Hoe beïnvloedt de hoogte van de hypotheekrente mijn maandelijkse lasten?

- Kan ik onderhandelen over de hoogte van de hypotheekrente?

- Kom ik in aanmerking voor renteaftrek op mijn hypotheekrente?

- Welke factoren bepalen de hoogte van de hypotheekrente die ik krijg aangeboden?

- Hoe kan ik profiteren van een eventuele daling in de hypotheekrente tijdens mijn looptijd?

- Wat gebeurt er als mijn variabele rente stijgt tijdens mijn looptijd?

- Zijn er speciale regelingen of kortingen beschikbaar voor bepaalde doelgroepen bij het afsluiten van een hypotheek?

Wat is hypotheekrente en hoe werkt het?

Hypotheekrente is het percentage dat u betaalt over het bedrag dat u leent voor uw huis. Het is een essentieel onderdeel van het afsluiten van een hypotheek en heeft aanzienlijke invloed op uw maandelijkse lasten en de totale kosten van uw lening. Hoe hypotheekrente werkt, hangt af van of u kiest voor een variabele of vaste rente. Bij een variabele rente kan het percentage gedurende de looptijd veranderen, terwijl bij een vaste rente deze gedurende een afgesproken periode gelijk blijft. Het is belangrijk om goed te begrijpen hoe hypotheekrente werkt en welke invloed het heeft op uw financiële situatie bij het afsluiten van een hypotheek.

Wat is het verschil tussen een vaste en variabele hypotheekrente?

Het verschil tussen een vaste en variabele hypotheekrente ligt in de stabiliteit van het rentepercentage gedurende de looptijd van de hypotheek. Bij een vaste hypotheekrente blijft het rentepercentage ongewijzigd gedurende een vooraf bepaalde periode, waardoor u zekerheid heeft over uw maandelijkse lasten. In tegenstelling hiermee kan een variabele hypotheekrente fluctueren op basis van marktomstandigheden, wat kan leiden tot veranderingen in uw maandelijkse betalingen. Het kiezen tussen een vaste of variabele rente hangt af van uw persoonlijke financiële situatie, risicobereidheid en de verwachtingen omtrent renteontwikkelingen. Het is belangrijk om goed te overwegen welk type rente het beste aansluit bij uw behoeften en financiële doelen op lange termijn.

Hoe beïnvloedt de hoogte van de hypotheekrente mijn maandelijkse lasten?

De hoogte van de hypotheekrente heeft een directe invloed op uw maandelijkse lasten bij het afsluiten van een hypotheek. Een hogere rente betekent dat u meer rente betaalt over het geleende bedrag, waardoor uw maandelijkse aflossing hoger zal zijn. Dit kan leiden tot aanzienlijk hogere maandelijkse lasten en kan van invloed zijn op uw financiële budgettering op lange termijn. Het is daarom essentieel om de hoogte van de hypotheekrente zorgvuldig te overwegen en te vergelijken bij het kiezen van een hypotheek, om ervoor te zorgen dat uw maandelijkse lasten binnen uw financiële mogelijkheden vallen.

Kan ik onderhandelen over de hoogte van de hypotheekrente?

Ja, het is mogelijk om te onderhandelen over de hoogte van de hypotheekrente met geldverstrekkers. Hoewel de rentetarieven vaak gebaseerd zijn op marktomstandigheden en beleid van de geldverstrekker, is er vaak ruimte voor onderhandeling. Het kan lonend zijn om verschillende aanbieders te vergelijken en te kijken naar actuele marktontwikkelingen om een gunstiger rentetarief te bedingen voor uw hypotheek. Door goed voorbereid te zijn en te weten wat uw financiële situatie is, kunt u mogelijk een betere deal sluiten en zo profiteren van lagere maandelijkse lasten op lange termijn.

Kom ik in aanmerking voor renteaftrek op mijn hypotheekrente?

Ja, in Nederland komen veel huiseigenaren in aanmerking voor renteaftrek op hun hypotheekrente. Om in aanmerking te komen voor renteaftrek, moet de hypotheek gebruikt worden voor de aankoop, verbetering of onderhoud van de eigen woning. Daarnaast moet de hypotheek voldoen aan bepaalde voorwaarden, zoals een annuïtaire of lineaire aflossing gedurende de looptijd. Het is raadzaam om advies in te winnen bij een belastingadviseur of financieel expert om te bepalen of u recht heeft op renteaftrek en hoe u hier optimaal gebruik van kunt maken binnen het fiscale stelsel.

Welke factoren bepalen de hoogte van de hypotheekrente die ik krijg aangeboden?

Er zijn verschillende factoren die de hoogte van de hypotheekrente bepalen die u aangeboden krijgt. Een belangrijke factor is uw persoonlijke financiële situatie, zoals uw inkomen, spaargeld en eventuele schulden. Ook speelt de hoogte van de lening en de waarde van het huis dat u wilt kopen een rol. Daarnaast kan de keuze tussen een vaste of variabele rente invloed hebben op het rentetarief dat u aangeboden krijgt. Andere factoren zoals de looptijd van de hypotheek, de marktrente op dat moment en eventuele onderhandelingen met geldverstrekkers kunnen ook van invloed zijn op de uiteindelijke hoogte van uw hypotheekrente. Het is daarom verstandig om goed te informeren en advies in te winnen bij het afsluiten van een hypotheek om zo een passend aanbod te verkrijgen dat aansluit bij uw financiële situatie en wensen.

Hoe kan ik profiteren van een eventuele daling in de hypotheekrente tijdens mijn looptijd?

Om te profiteren van een eventuele daling in de hypotheekrente tijdens uw looptijd, zijn er verschillende opties beschikbaar. Een veelgebruikte strategie is om te kiezen voor een hypotheekvorm waarbij u de mogelijkheid heeft om uw rente aan te passen, zoals bij een variabele rente of een rentemiddelingsoptie. Met een variabele rente zal uw maandelijkse last variëren op basis van marktontwikkelingen, waardoor u kunt profiteren van lagere rentetarieven. Bij rentemiddeling wordt de nieuwe (lagere) rente berekend op basis van zowel het huidige tarief als het resterende aantal jaren in uw looptijd. Het is echter altijd verstandig om advies in te winnen bij een financieel adviseur om de beste optie te kiezen die past bij uw specifieke situatie en wensen.

Wat gebeurt er als mijn variabele rente stijgt tijdens mijn looptijd?

Wanneer uw variabele rente stijgt tijdens de looptijd van uw hypotheek, kan dit leiden tot hogere maandelijkse lasten. Omdat de variabele rente afhankelijk is van marktomstandigheden, kan een stijging ervan resulteren in een verhoogd rentepercentage dat u moet betalen. Dit betekent dat uw maandelijkse hypotheekbetalingen kunnen toenemen, waardoor uw financiële lasten zwaarder kunnen worden. Het is daarom belangrijk om vooraf te overwegen of u het risico van fluctuerende rentetarieven kunt dragen en om eventueel te bekijken of het oversluiten naar een vaste rente gunstiger zou zijn in het geval van aanhoudende rentestijgingen.

Zijn er speciale regelingen of kortingen beschikbaar voor bepaalde doelgroepen bij het afsluiten van een hypotheek?

Ja, er zijn inderdaad speciale regelingen en kortingen beschikbaar voor bepaalde doelgroepen bij het afsluiten van een hypotheek. Verschillende groepen, zoals starters op de woningmarkt, doorstromers, senioren of mensen met een energiezuinige woning, kunnen in aanmerking komen voor specifieke voordelen. Denk hierbij aan startersleningen, NHG (Nationale Hypotheek Garantie), duurzaamheidskortingen of speciale regelingen voor ouderen. Het is verstandig om goed te informeren naar deze mogelijkheden en te kijken welke regelingen aansluiten bij uw situatie en wensen. Zo kunt u wellicht profiteren van gunstige voorwaarden en financiële voordelen bij het afsluiten van uw hypotheek.